个人资料

个人资料

退出登录

退出登录

“OTA奔涌壮大,所以B2B酒店批发,真的要消亡了吗?”

这是2017环球旅讯峰会上,全球在线旅游龙头企业Priceline Group(后更名Booking Holdings)首席执行官Glenn Fogel,和环球旅讯CEO李超激烈讨论的一个话题。

时间推移到2025年,我们却看到,酒店批发商不但没有消失,还活得不错:

当地时间2月13日上午,旅游批发商巨头Hotelbeds的母公司HBX集团宣布,公司已正式在西班牙证券交易所上市。

此次IPO包括7.48亿欧元的股票发行,加上最多15%的超额配售选项,整个发行规模最高可达8.6亿欧元。

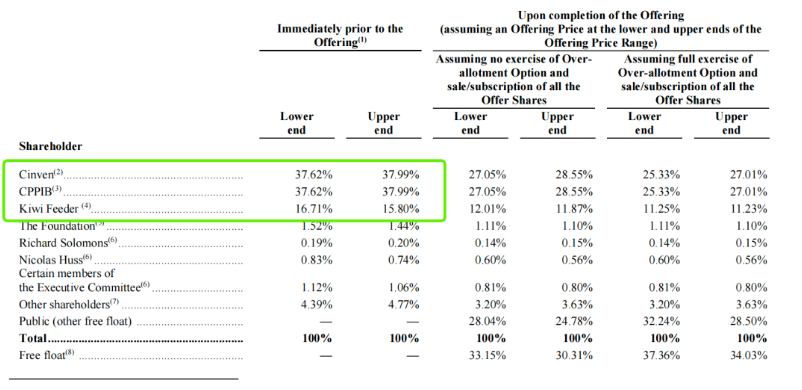

招股书显示,HBX的机构持股超过90%,其大股东包括有加拿大养老金等知名机构。

其高层人员多是行业资深大佬:

* HBX董事长Richard Solomons以前是洲际酒店集团CEO

* HBX首席执行官Nicolas Huss则曾任Ingenico集团CEO和Visa欧洲区CEO。

此次发行价格为每股11.50欧元,得益于来自国内外机构投资者的强烈需求,出现了多倍的超额认购。

01

老瓶装新酒

HBX的名字,或许稍显陌生。而集团的主要运营品牌Hotelbeds,则更为国际旅游业界所熟知:

早在几年前,Hotelbeds就频频出手并购业界同行,陆续收购了GTA、Tourico,成就B2B分销商的巨头地位。

作为一家成立至今已超过20年的公司,HBX近年来的业务细分,已从住宿分销,逐渐延伸到移动体验、酒店科技、金融科技等更多的板块。

这一扩张具有必然性:

在全球经济加速数字化、智能化的今天,如果酒店批发商仍只依靠传统酒店资源在信息差上面的优势,显然无法在激烈的市场竞争中高枕无忧。或许正因此,传统分销商的科技概念、金融赋能概念,也自然层出不穷。

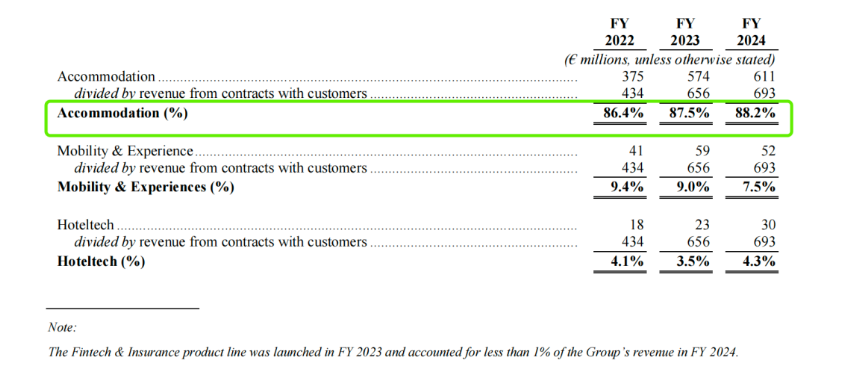

不过,目前酒店分销仍然是HBX的主导业务,收入占比超过80%。

02

分销vs直销

永远吵不完

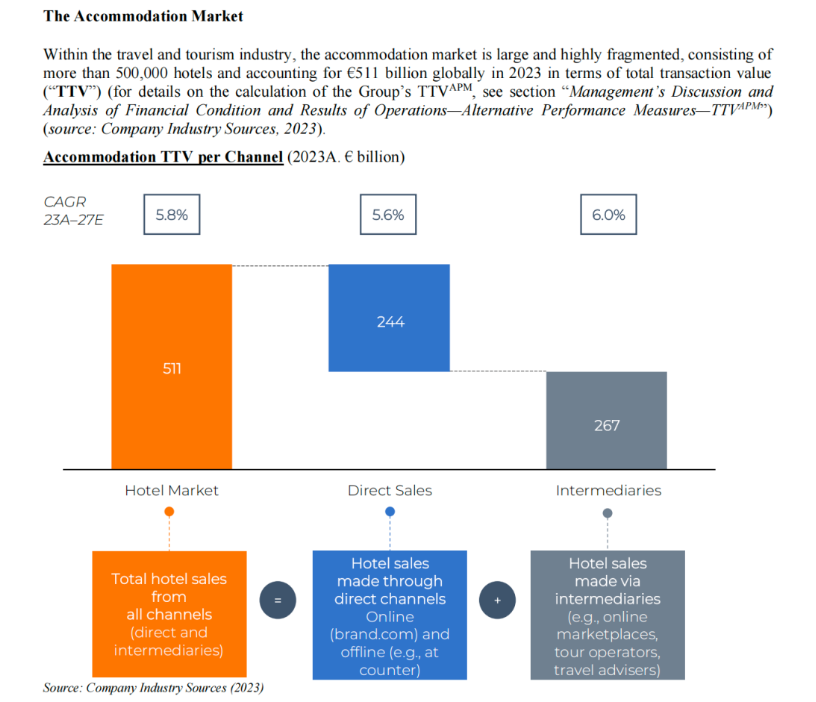

HBX招股书的分析数据显示,2023年全球酒店市场的50万家酒店,录得的预订总值(TTV)约5110亿欧元,其中直销和分销分别占2440亿欧元和2670亿欧元。

从上述数据来看,分销渠道在规模体量上胜出一筹。而从未来几年的预测来看,分销渠道的增速仍将以0.4个百分点,超过直销渠道的增速。

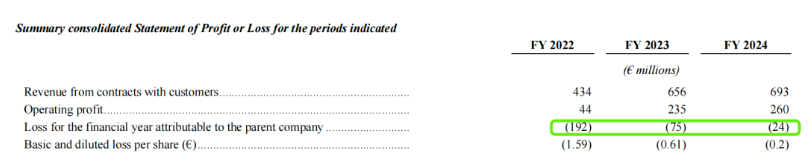

过去几年这家公司的业绩,跟随全球市场复苏态势持续恢复。

2022-2024财年,HBX集团收入逐年回升,去年收入6.93亿欧元;同期公司亏损也从1.92亿欧元,缩减至2400万欧元。

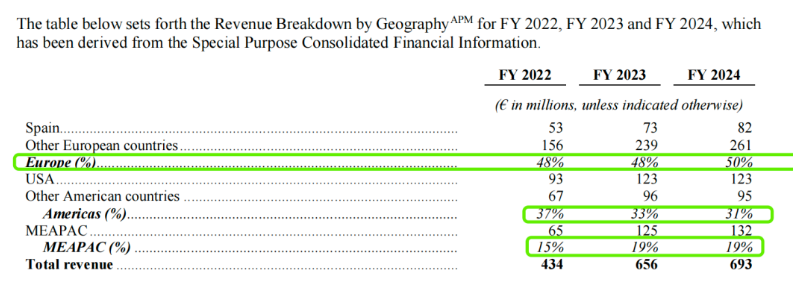

而从地域分布来看,欧洲市场占据HBX收入的半壁江山,美洲市场占比30%以上。

2024财年数据显示,中国市场为HBX集团收入贡献率是4%。

03

分销生态

为何复杂

全球B2B旅游分销,究竟是怎样的市场格局?

一言蔽之:高度碎片化。

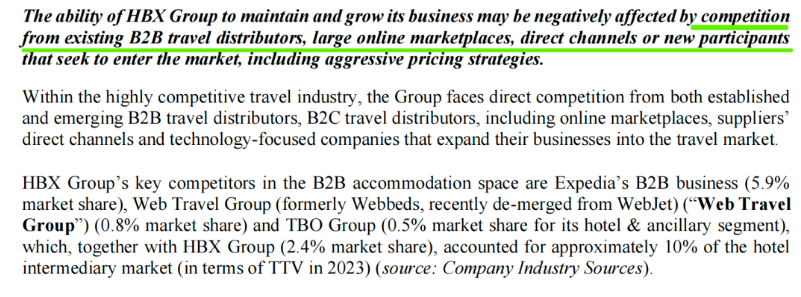

招股书信息显示,HBX的主要竞争对手包括有美国的Expedia(B2B部门)、澳洲的Web Travel Group(原Webbeds)、印度的TBO Group。

按2023年TTV数据来看,这四家头部玩家所占的市场份额加起来,还不到10%:

究其原因,也不难理解。

全球酒店数量大约50万家,住宿资源非常分散。任何一家公司,都很难同时和这么多的酒店实现直连对接。相比之下,航空市场的服务供应商则集中得多:已加入国际航协(IATA)的全球航空公司数量,大约是340家。

在B2B分销赛道上,HBX最大的竞争对手是Expedia旗下的B2B部门。

但从整体的旅游市场需求规模的视角来看,其面临的竞争挑战远不止于此。

招股书信息显示:大型在线平台、酒店直销渠道、新入局玩家等,都可能对HBX造成竞争影响。

举例来说:

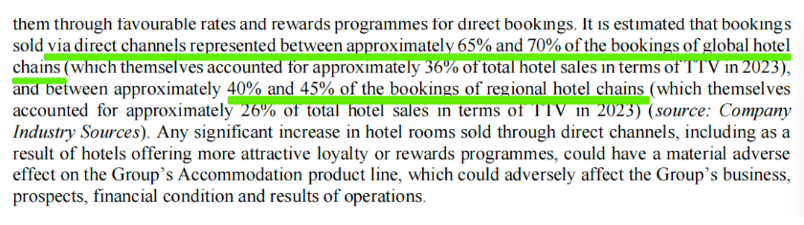

* 2023年全球连锁酒店的直订占比大约65%-70% * 区域性连锁酒店的直订占比大约40%-45%

这在一定程度上,会挤压B2B分销平台的议价权。

04

盈利有期

虽然HBX在市场复苏中取得了一定的增长,但仍然面临亏损收窄的压力。

未来几年,其盈利模式和成本控制,仍然是重中之重。

HBX的招股书并无提及,公司具体到何时能实现盈利。

但中期目标是:在2026年至2029年期间,将集团税后合并利润的20%作为股息分配。

评论

未登录