个人资料

个人资料

退出登录

退出登录

去年三季度,我国五星级酒店只剩下了736家,对比五年前,有114家酒店原地蒸发。

五星酒店数量的骤减背后,是市场需求的下降、成本压力的增加以及激烈的市场竞争。

一方面,高端酒店市场在过去几年经历了巨变,疫情的冲击让许多高端消费场所的客流量锐减,酒店的入住率不断下滑;另一方面,人工成本的增加以及原材料价格的上涨都令五星级酒店的盈利空间大幅压缩。

01

从黄金时代到至暗时刻

上世纪80年代,改革开放推动外资涌入,高端商务需求激增。1983年,全国首家五星级酒店——广州白天鹅宾馆开业,成为时代的象征。此后,五星级酒店迅速扩张,到2017年数量突破800家,较20年前增长近10倍。

地方政府将五星级酒店视为城市形象和招商引资的重要工具,甚至在土地拍卖中将其作为硬性条件。开发商则通过“地产+酒店”模式大举进军酒店行业,试图提升地块价值。

然而,这种模式在房地产行业下行时成为负担。以富力地产为例,2017年以199亿元收购万达77家酒店,2022年亏损高达15.3亿元。类似情况也出现在蓝光、世茂等房企身上,五星级酒店成为被抛售的资产,甚至多次流拍。

去年高端酒店的业绩,也是不忍直视。

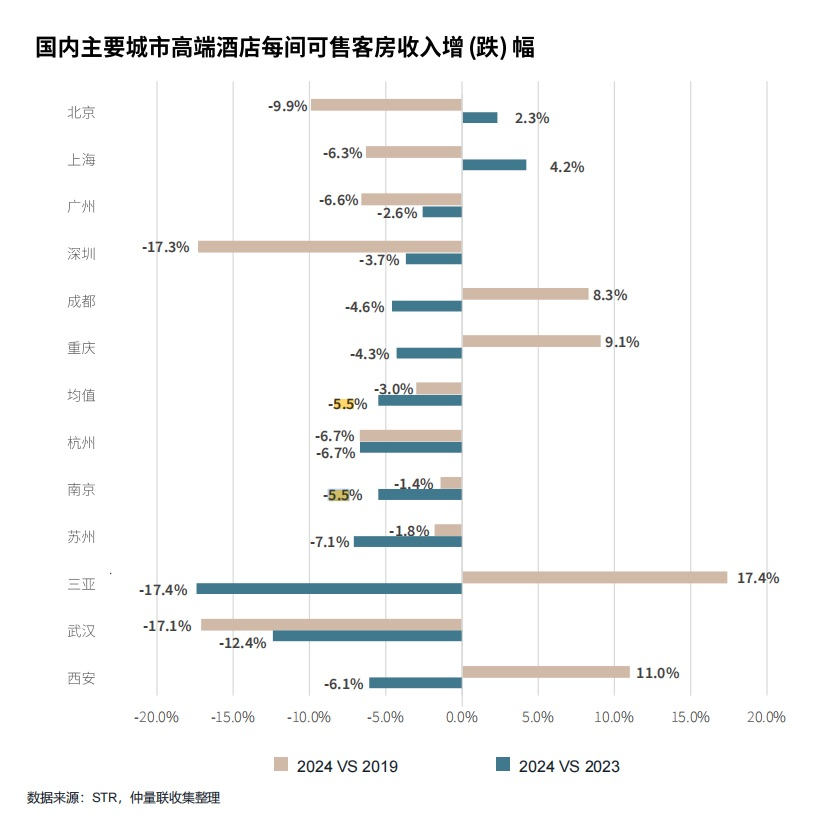

以全国12个核心城市为样本,平均RevPAR下跌了5.5%。

其中,有正增长的城市只剩下北京和上海,而下跌最狠的前三名,是三亚、武汉和苏州。

以三亚为例,作为度假胜地,疫情后虽然部分恢复,但仍然面临着房价上涨、竞争激烈、游客消费能力下降等多重挑战,使得酒店入住率未能恢复至疫情前的高水平。尤其是在传统旅游淡季,这些地区的高端酒店表现尤为低迷。

02

中端酒店崛起

五星酒店、豪华酒店的困境不仅源于地产行业的拖累,更在于供需失衡。

过去20年,五星级酒店数量成倍增长,但高端客户群体未能同步增长。2024年三季度,五星级酒店平均房价为599元,同比下降5%;平均出租率下降4%。即使是上海,五星级酒店出租率仅为68.5%,远未恢复到疫情前水平。

与此同时,中端酒店品牌迅速崛起。全季、亚朵等品牌通过高性价比和优质服务抢占市场。例如,亚朵的零售业务收入从2021年的1.91亿元增长至2023年的9.71亿元。

此外,国际游客减少也加剧了五星级酒店的困境。以北京为例,2008年奥运会期间五星级酒店标准间均价高达3623元/天,而2023年已大幅下降。

03

地产公司

疯狂抛售酒店资产

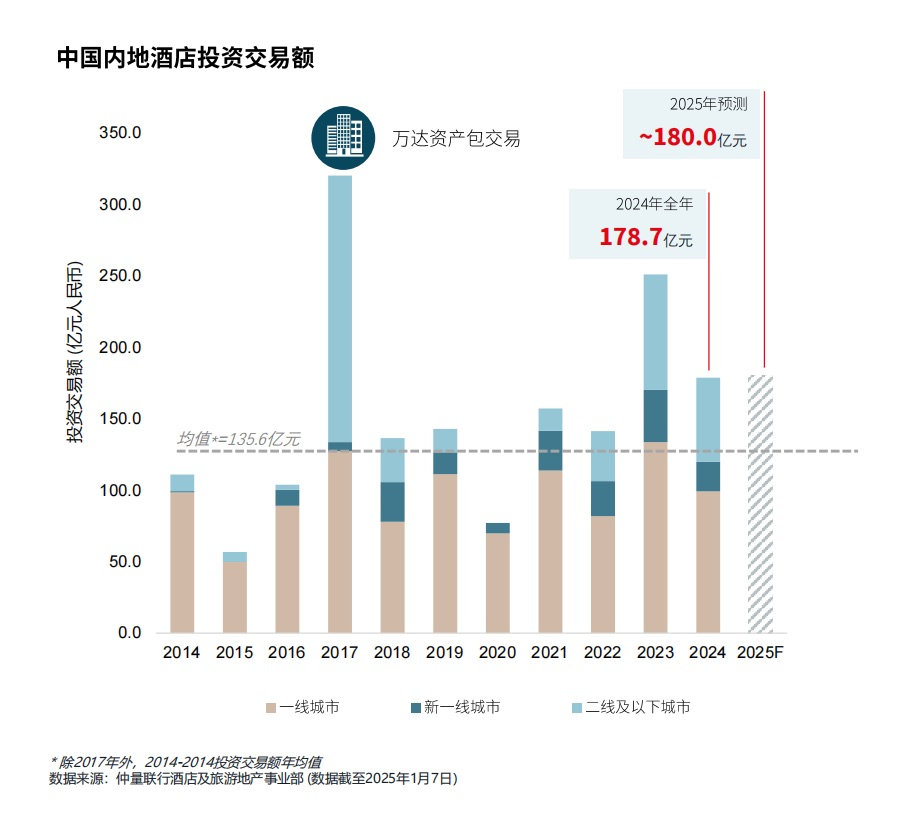

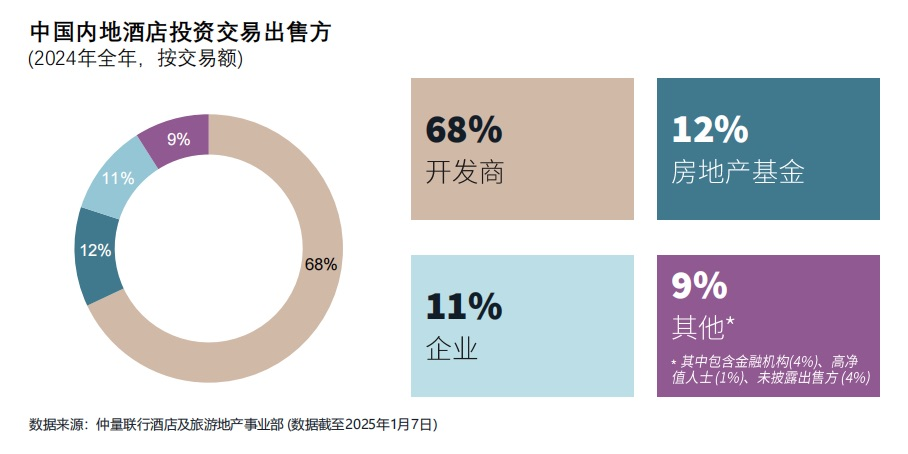

去年,房地产公司在酒店资产上的抛售潮愈加明显。

截至2024年末,内地酒店投资交易总额达到了178.7亿元。

其中68%的卖方为地产公司,12%为房地产基金。地产业的至暗时刻,依然是豪华酒店抛售潮的主要推动力。

在房地产市场低迷、融资困难的背景下,地产公司纷纷选择变现酒店资产,以缓解资金链压力。这种情况在全国范围内蔓延,从一线城市到二线、三线城市,都有房地产公司将旗下的豪华酒店资产迅速出售,甚至有不少酒店的估值急剧缩水。

04

高净值人士与金融机构

成接盘主力

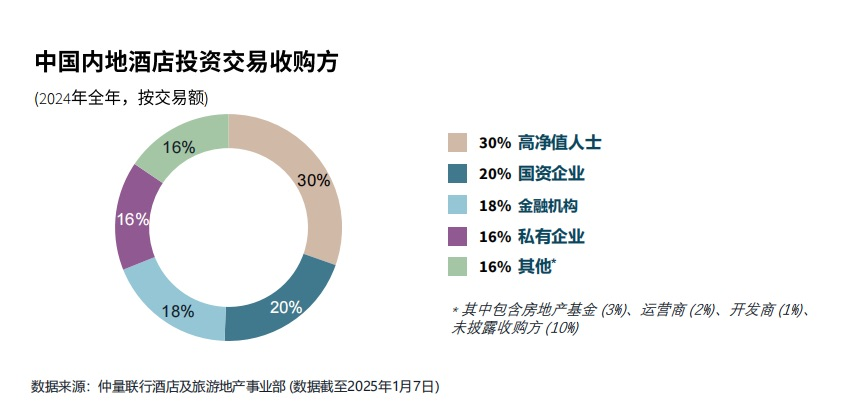

在这一波资产抛售中,买家的结构发生了显著变化。根据数据显示,约30%的买家来自高净值人士,其中煤老板等传统的富豪阶层占据了不小的份额。

这些买家通常具有雄厚的资金背景,并对酒店资产产生了浓厚的兴趣,尤其是在酒店行业低迷时进行收购,意在低价获取资产,以期未来市场回暖时获得较高的资本回报。

此外,国资企业和金融机构也在积极参与这一波收购潮,二者的合计占比达到了38%。这一趋势的背后,是金融资本对高端酒店市场的重视与布局,以及国资企业在经济下行期的稳定性和收购能力。这类资本方凭借其雄厚的财力和相对稳定的现金流,成为了抄底的主力军。

然而,尽管一些实力雄厚的投资者通过并购加码高端酒店市场,但这一类投资者仍然相对较少,很多酒店资产因为市场的不确定性和过高的估值,依然处于无人接手的尴尬局面。部分酒店只能在拍卖市场上默默流拍,成为资产处置中的“沉默者”。

评论

未登录