个人资料

个人资料

退出登录

退出登录

北京时间3月25日晚间,全球商务旅行管理行业老大——美国运通商旅(Amex GBT)宣布,将收购行业排名第三的CWT差旅管理公司,价格大概5.7亿美元。这项交易预计在今年下半年完成。

一般认为,在传统TMC差旅管理的国际赛道上,排名进前三的分别是美国的Amex GBT、荷兰的BCD Travel、欧美“混血”的CWT这三家公司。

如今榜一大哥直接收编了榜三小弟,消息一出,业界哗然。

但回头想想,也许冥冥之中早有迹象。因为CWT虽然贵为顶级的全球商旅和会议活动服务商之一,最近这几年过得并不容易。

01

巨擘的困顿

早在2021年6月,CWT就出现债务违约,未能按时支付一笔将于2026年到期的2.5亿美元债券的利息款项,不得不进行重组。同年9月,CWT债务重组计划取得进展,当时负债15亿美元,而经过一项债转股协议,免除了近9亿美元的债务。

当时刚上任CWT首席执行官没多久的Michelle McKinney Frymire,在和环球旅讯的独家对话中曾提到,重组计划将帮助CWT加速对公司业务创新和产品开发等方面重点战略的投资,CWT也将持续投资他们在中国市场的合资公司。可惜没过多久,McKinney Frymire就决定从公司离职,CEO一职再次易主。

两年后,也就是到2023年的11月,CWT又宣布通过债转股,再减少4.5亿美元负债。

整个债务重组经历了好几年,债主们陆续同意将对CWT的债权转化成股权,为什么?

也许这里面包含了他们对这家传统商旅巨头的扎实业务和品牌实力的认可,但若单单凭借过往的成绩,而没有对未来新的盼头和想象,这总会让人觉得少了一点说服力。

如今,CWT和GBT官宣联姻的消息,似乎补上了这个谜题剩下的小拼图。

02

不甘心“沦为传统”

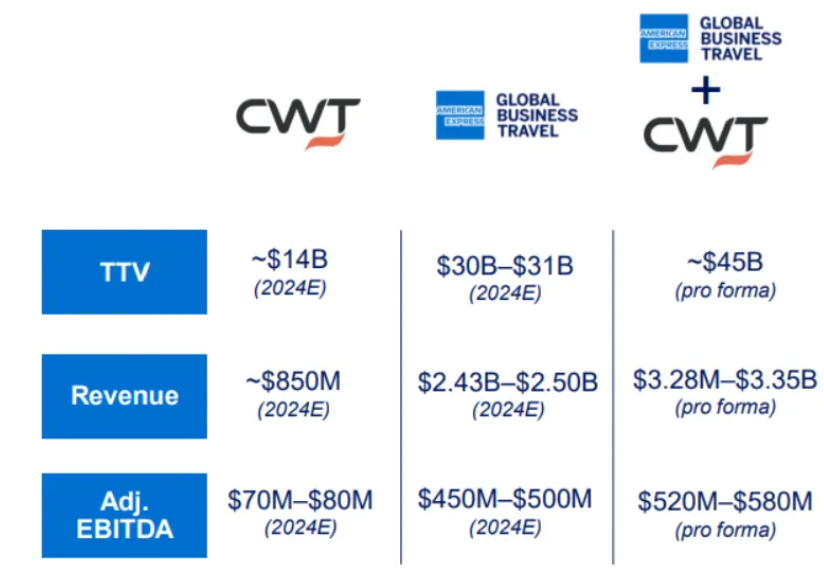

根据GBT最新的财报数据,2023年公司收入22.9亿美元,但这家行业龙头企业至今仍在亏损。今年GBT的收入预计在24.3-25亿美元之间。

而收购CWT能带来什么呢?公告数据显示:CWT旗下有4000家客户,预计今年能产生8.5亿美元的收入。

GBTA全球商旅协会的预测数据显示,2024年全球差旅支出将超过到疫情前的水平,达到1.4万亿美元,再过三年还有望继续攀升,达到1.8万亿美元的新高度。

GBT首席执行官Paul Abbott评价说,收购CWT能让GBT的“软件和服务模式”给客户带来更多选项,也为投资者创造更多的价值。

而CWT首席执行官Patrick Andersen也强调双方的合并,能在“技术+人力”的差旅服务模式下,创造更多的价值。

双方的高层都在讨论并购的协同效应,这自然不在话下。但当这两家传统的TMC公司都在强调技术、甚至强调软件服务模式的时候,不免让人联想起商旅管理赛道这些年一直面临的数字化挑战和冲击。

在数字化奔腾的年代,GBT一直都不甘沦为“传统TMC”,除了2018年收购HRG,2021年还收购了Expedia集团旗下的数字差旅平台Egencia,2022年GBT在纽交所上市的时候,更是引入了在线视频会议平台Zoom作为战略股东。

03

后浪一直在追赶

截至3月25日,GBT在纽约交易所的市值大约27.3亿美元,如果简单粗暴加上此次收购CWT的5.7亿美元,合并公司大约价值33亿美元,这恐怕已接近老牌TMC公司价值的天花板。

与此同时,这些年来陆陆续续涌现的数字化差旅创业公司,凭借软件概念受到创投市场更多的追捧。

截至2022年10月的最新公开数据显示,号称差旅及费控App领域No.1的美国差旅新秀公司Navan(原TripActions)已经融资到G轮,估值高达92亿美元。Navan的主要对标竞品,西班牙的TravelPerk公司,虽然相比之下稍显后劲不足,却也在今年1月份由软银领投的融资中,录得14亿美元的估值。

拿公开市场价值vs私募估值直接比较,也许不够准确和对等,但这在某种程度上,也体现了资本市场对新旧差旅管理概念的不同态度。

公司创立至今不足10年的Navan,传闻今年可能就要上市。也许届时根据双方公司的市值,会有更加公正的对比。

参考资料:

1. Amex GBT to Acquire CWT. (GBT)

2. American Express Global Business Travel Reports Strong Fourth Quarter and Full-Year 2023 Financial Results; Introduces 2024 Outlook (GBT)

3. 运通商旅年度收入同比涨24%,但这家全球最大TMC仍在亏钱. (环球旅讯)

评论

未登录