个人资料

个人资料  退出登录

退出登录

纵观中国民航业的历史,航空公司就是一段兼并重组史,但是走上破产道路的航空公司并不多。

自2006年春秋航空作为国内第一家低成本航空成立以来,受春秋航空发展较好影响,国内许多航空公司纷纷向低成本航空转型。

目前,国内已有多家低成本航空公司,如中联航、九元航、西部航、祥鹏航等等。

其中海航旗下的低成本航空公司最多。

2016年3月,祥鹏航空宣布转型低成本航空,逐渐成长为西南地区民航业重要的参与者之一。

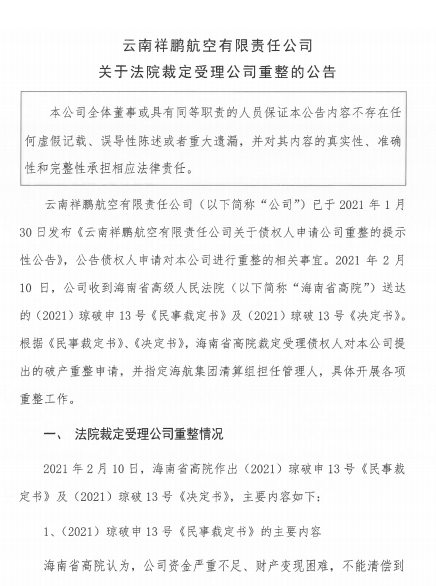

2021年2月10日,海南省高院认为:

祥鹏航空公司资金严重不足、财产变现困难,不能清偿到期债务且明显缺乏清偿能力,符合重整受理条件。

并裁定:

根据有关规定,裁定受理债权人对祥鹏航空提出的破产重整申请,指定海航集团清算组担任管理人。

自此,祥鹏航空成为我国有史以来第一家破产重整的低成本航空公司。

此次海航第一批破产重整的64家公司,在航空公司体系中,除了海南航空外,其中个头最大的就是云南祥鹏航空公司,在一帮小兄弟中就显得突兀。

此外,祥鹏航空股东又有云南国资,因此,祥鹏航空此次破产重整引入关注。

那么祥鹏航空为何破产重整,重整方案将会是什么样的,能否重整成功?

下面,翼哥将详细解读。

1

祥鹏航空股权变更史

翼哥曾经说过:

海航旗下几乎所有的企业都是一部复杂的股权变更史、股东更迭史。

祥鹏航空当然也不能例外。

祥鹏航空与首都航空、天津航空并列为海航旗下三大航空之一。

也可以称为海航三杰。

翼哥认为,在航空主业板块,除了海南航空之外,也就这三大航空最有价值了。

回顾海航的发展史,除了一路扩张、四处兼并为外界所诟病外,在民航业的发展还是有许多可圈可点之处。

比如海航旗下这么多航空公司,有不少是与地方政府合作的,实际上抢了不少好码头。

比如首都航空,就抢了北京这个好码头。

祥鹏航空也不赖,主基地在昆明长水这个全国排名第6的机场,也属不错了。

祥鹏航空属于国内第一批民营航空,乘着民航局对民营资本开放的东风成立了。

2004年6月,祥鹏航空的前身云南石林航空公司成立,成立时注册资本为7.7亿元,其中:

海航出资3.77亿元,占比48.87%;

山西航空出资3.9亿元,占比为51.00%;

云南石林航空旅游服务出资100万元,占比0.13%。

2005年5月10日,石林航空更名为为云南祥鹏航空。

2006年2月,祥鹏航空首航。

2008年5月,祥鹏航空成为大新华航空旗下全资子公司。

2008年6月,云南省国资委以2.35亿元入股,占比32%,自此云南省国资成了祥鹏航空股东。

2014年,祥鹏航空成都分公司成立,自此,祥鹏航空又抢占了西南民航这个最好的码头。

2016年,祥鹏航空正式转型低成本航空。

经过多次股权转让,目前祥鹏航空的总股本34.95亿元,股权结构如下。

海航控股持股70.1923%。

中信建投证券公司控股的云南鹏夏元昊投资持股16.4893%。

云南国资企业云南省交投建设持股13.3184%。

相对海航旗下的其他航空企业,祥鹏航空的股权结构简单得多。

2

祥鹏航空业绩

发展至今,祥鹏航空机队规模51架,其中:

12架空客A320系列

5架空客A330-300

34架波音B737系列

其中包含停场暂停运营的2架B737-8、1架A320neo、1架B737-700。

自2018年以来,祥鹏航空退的飞机比引进的飞机要多。

在海航系航空公司中,规模仅次于海航控股、天津航空以及首都航空。

排名第四。

祥鹏航空主基地位于西南枢纽重镇昆明,目前,祥鹏航空在昆明市场占有率在12%左右。

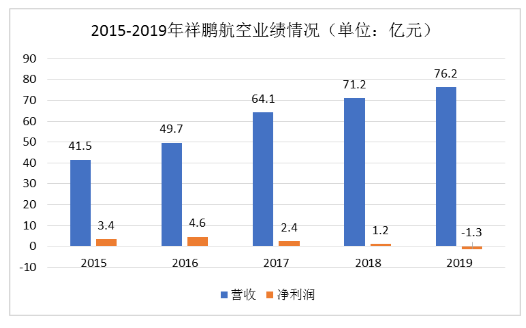

2015年度,祥鹏航空营收41.5亿元,净利润3.4亿元。

2016年度,祥鹏航空营收49.7亿元,净利润4.6亿元。

2017年度,祥鹏航空营收64.1亿元,净利润2.4亿元。

2018年度,祥鹏航空营收71.2亿元,净利润1.8亿元。

总体看来,祥鹏航空经营情况还是不错的。

进入2019年,在行业增速下滑的情况下,海航遭遇流动性风险,加上地处昆明,主要是旅游市场,主基地公司较多,票价水平相对较低等多种因素影响,祥鹏航空遭遇了近几年来的首次亏损。

2019年度,祥鹏航空营收76.2亿元,净利润-1.3亿元。

进入2020年度,流动性危机加上疫情冲击,对祥鹏航空带来了非常大的影响。

上半年,祥鹏航空利润总额为-16.5亿元,净亏损14.03亿元,高于规模远大于自己的山航和上航。

不难发现上半年的祥鹏航空是极度艰难的。

进入第三季度,随着国内民航业的持续回暖,祥鹏航空迅速止住了收入下滑的势头,祥鹏航空的表现还是非常突出的。。

三季度利润总额为2.1亿元,为国内为数不多能够实现盈利的航空公司,而且金额也不小。

祥鹏航空业绩改善不可谓不大。

3

祥鹏航空所面临的挑战

祥鹏航空在实际经营中也面临着诸多挑战。

一是机队配置的挑战。

祥鹏公司机队仅50架,一般来说,这种规模的航空公司运营一种机型最为经济。

能够保持机型的协调统一,无论是对航线编排、生产运行调配,还是机务维修保障方面都有着很大的成本优势。

但祥鹏航空竟然配置了三种主力机型,其中每种主力机型又有细分机型。

其中:12架空客A320系列(7架空客A320 、5架空客A320neo)

5架空客A330-300

30架波音B737系列(9架波音B737-700,21架波音B737-800)

此外还有2架B737-8、1架A320neo、1架B737-700停场。

二是低成本转型挑战。

2016年3月,祥鹏航空宣布转型低成本航空。

但祥鹏航空并没有做低成本航空的好基础,比如低成本航空的单一机型、单一舱位,高密度座位布局,高飞机利用率这些,祥鹏航空一时都不具备。

其实,如果不是一开始就做低成本,而是从全服务转型而来,其难度是非常之大,毕竟基因里并无低成本。

三是市场竞争挑战。

祥鹏航空地处云南。

云南航空市场发展非常有特色,以旅游市场为主,兼有向东南亚的国际中转,但也是旅游为主。

旅游市场价格低,竞争激烈。

此外云南也是国内拥有主基地航空公司最多的省份,竞争不可谓不激烈。

曾几何时,具有独立承运人资格的航空公司就高达5家,与许多省份还没有航空公司形成鲜明的对比。

东航云南公司、祥鹏航空、昆明航空(深航旗下)、瑞丽航空、红土航空,此外南航、川航等公司也有重兵进入。

所以在云南市场赚钱时非常难。

因而这几年云南的航空公司纷纷出走云南,如红土航空成了湖南航空,瑞丽航空被无锡国资收购。

四是股东方的拖累。

过去几年来,祥鹏航空发展也不错,只是因为海航的拖累,走到了今天的地步。

如果有一家有实力的股东的支持,祥鹏航空也不至于如此。

4

祥鹏航空缘何破产重整

截止2020年9月底,祥鹏航空:

总资产153.3亿元

净资产73.1亿元

资产负债率52.3%。

这样低的资产负债率在国内航空公司中应该说是非常低的。

截止2020年9月底,

祥鹏航空账面资金为5.21亿元,比年初减少了高达17亿元。

而短期借款则13.8亿元上升为16.3亿元,增加了2.5亿元。

手中的钱越来越少,而借款越来越多,这充分说明了祥鹏航空还是有着一定的债务压力的。

最让人吃惊的是,祥鹏航空手握大量海口黄金地段大英山的地产。

2020年4月13日,海南国资旗下的海控置业收购祥鹏航空旗下的三家全资子公司:海南国善、海南国旭、海南航鹏的100%股权,金额共计29.44亿元。

不知道,祥鹏航空有没有收到这30亿元的转让款,假如收到,祥鹏航空应该不至于这么难的。

当然,唯一的解释就是与海航旗下其他公司一样的原因:

被海航系关联方资金拆借、往来款项占用,为海航系企业提高大量担保。

实际上,在2019年底,祥鹏航空还完成一笔亿元的债券融资。

2019年底海航系公司还能公开向市场融资,而且借到钱了,这是非常罕见的。

这至少说明祥鹏航空本身质地还是不错的。

不过,祥鹏航空也被拉下了水。

这就像年轻人谈对象时,父母谆谆教诲,不仅要看本人,还要看对方家庭一样。

看来,借钱给别人,不仅要看他本人,还要看对方家庭,要知道这个时代,什么鸟都有,既然有坑爹啃老的,就有坑娃苦仔的。

5

信用评级一月两下调

事实上,鉴于祥鹏航空被爹啃的现状。

祥鹏航空的信用也一路下降了,说话被人也不信了。

即使我国信用评级是唬人的,信用评级机构也不能睁眼说瞎话了。

2020年7月30日,祥鹏航空的信用评级下调为AA-。

2021年2月1日,进一步被下调为BB。

2021年2月1日,被下调为C。

6

地方国资的身影

我们知道祥鹏航空作为海航与地方政府共同投资的企业,在如今的形势下,地方政府能给予多少支持,发挥多大重要非常关键。

目前云南国资旗下的云南交投建设集团持有祥鹏航空13.3184%的股权。

实际上,早在2018年8月,昆明西山区国资局下属公司拟增资祥鹏2亿元,时至今日未见注资行动。

2018年11月29日,云南交投建设集团以12.4亿元的价格从云南省国资运营公司购下了13.32%股权,当时祥鹏航空净资产为85.16亿元,估值2.67元人民币/股,评估值为93.34亿元。

两年过去,如果今天来看,这项收购应该是亏了,毕竟净资产已减少了12亿元。

不过,谁都没有前后眼,谁也无法预判今天发生的事。

当时股权转让时是按照云南省政府打造大交通体系的整体战略部署和云南省国资委的相关批示的运作的。

但后续并没有大动作。

7

可惜祥鹏航空

祥鹏航空走上破产重整的道路,殊为可惜。

一是机队规模处于最佳状态。

祥鹏航空机队51架,刚刚成为中等规模航空公司。

据翼哥多年跟踪研究,国内航空公司在50-100架规模阶段,成长最快,效益最好,最有活力。

规模小了,没有规模效应和品牌效应。

规模大了,受管理边界、市场竞争、成本边际等影响,会呈现边际效应递减现象。

二是低成本航空发展潜力巨大。

一直以来,翼哥总是鼓吹低成本航空,甚至有人问买什么航空股,我都说是低成本航空股。

因为中国人口庞大,民航消费潜力巨大。

但与此同时,绝大部分人群消费能力不足。

只有靠低成本航空在满足许多人的出行需求。

此外,大型机场的航空资源高度紧张,一线难求、一刻难求的现象在过去几年持续凸显。

但中小机场又明显吃不饱,其中的空间只有低成本航空能满足这样的需求。

三是祥鹏航空掌握了一定的市场资源。

祥鹏航空虽然与国内主要的航空公司手中的资源无法比拟,但与许多中小型航空公司相比,其掌握的航空资源还是具有较高价值的。

昆明、成都都是我国民航市场发展的重镇。

能在这些地方占有一席之地还是殊为不易的。

因此,翼哥多次说,在海航控股上市公司旗下,也是第一批破产重整的航空公司,除了海南航空之外,最值得重整的就是祥鹏航空。

8

未来何去何从

那么祥鹏航空未来何去何从?

以翼哥看来,与海航整体的重整息息相关。

只有海航航空板块整体重整方案得到圆满解决,祥鹏航空的重整方能取得圆满解决。

毕竟祥鹏航空破产重整最大的原因是因海航而起。

市场上曾传出多个方案。

一是其他航空收购。

比如三大航或者其他有实力的航空公司收购。

其中最佳方案就是云南市场的老大东航进行收购,有利于实现市场的整合,对云南市场的发展以及未来昆明航空枢纽的打造就是最有益的。

当然深航通过昆明航空与祥鹏航空进行整合也是不错的选择。

甚至一直想在云南扩大市场份额的南航收购也不错。

但目前航空公司自身遇到较大的经营压力,花重金收购目前存在着诸多债务问题的祥鹏航空,并不现实。

除非有高层指令。

所以这种情况发生概率非常小。

二是地方国资参与。

最大的可能就是云南地方国资参与重整,成为主要股东方。

这种解决方案,对祥鹏航空来说是最佳选择,毕竟目前海航的困难较大,如果地方政府能收购并帮其解决流动性问题、债务问题,祥鹏航空能够迅速摆脱当下所面临的危机,同时能够轻装上阵,重新实现快速发展。

但是现在海航重整情况不太明朗,地方国资轻易不愿卷入其中。

这种方案有可能但概率也不高。

三是仍保留在海航旗下。

海航此次破产重整,肯定有一个整体的解决方案,特别是关于航空主业方面的,毕竟这一块对于海航来说,是重中之重。

因此,将有战略投资者进入海航,并对海航的股权结构发生重整。

祥鹏航空仍保留在海航控股旗下。

毕竟海航控股的问题解决了,祥鹏航空的问题也将迎刃而解。

这种方案的可能性最高。

不管如何,作为国内低成本航空中的一员,规模已到50架左右。

祥鹏航空发展到今天这样的地方,还是非常不容易的。

翼哥还是真心祝愿祥鹏航空早日重整成功,重新启航,重新为中国低成本航空发展贡献自己的力量。

评论

未登录