个人资料

个人资料

退出登录

退出登录

【环球旅讯】(特约评论员 罗海资)随着民航局与旅游上市公司的公开信息逐步公告,2017年出境人次增速断崖式下滑已是不可扭转的事实。值得注意的是,外在景气下滑降低了行业竞争强度,同时也促使各旅企把优化体质列为首要重点,不少2016巨亏的公司,今年已能做到单月或单季转盈。

许多旅企大饼画了一年又一年,2018恐怕是得图穷匕现的一年,与其期待景气迅速恢复,不如关注一线城市的自由行红利与低线城市的团队游深化两个议题,看各类规模的出境游旅企,能怎么创造有机流量、布局因应。至于届时是地缘政治风险再起波澜,还是主流目的地迎来意外之喜,暂时各安天命。

出境游景气失温,进入绝对零度

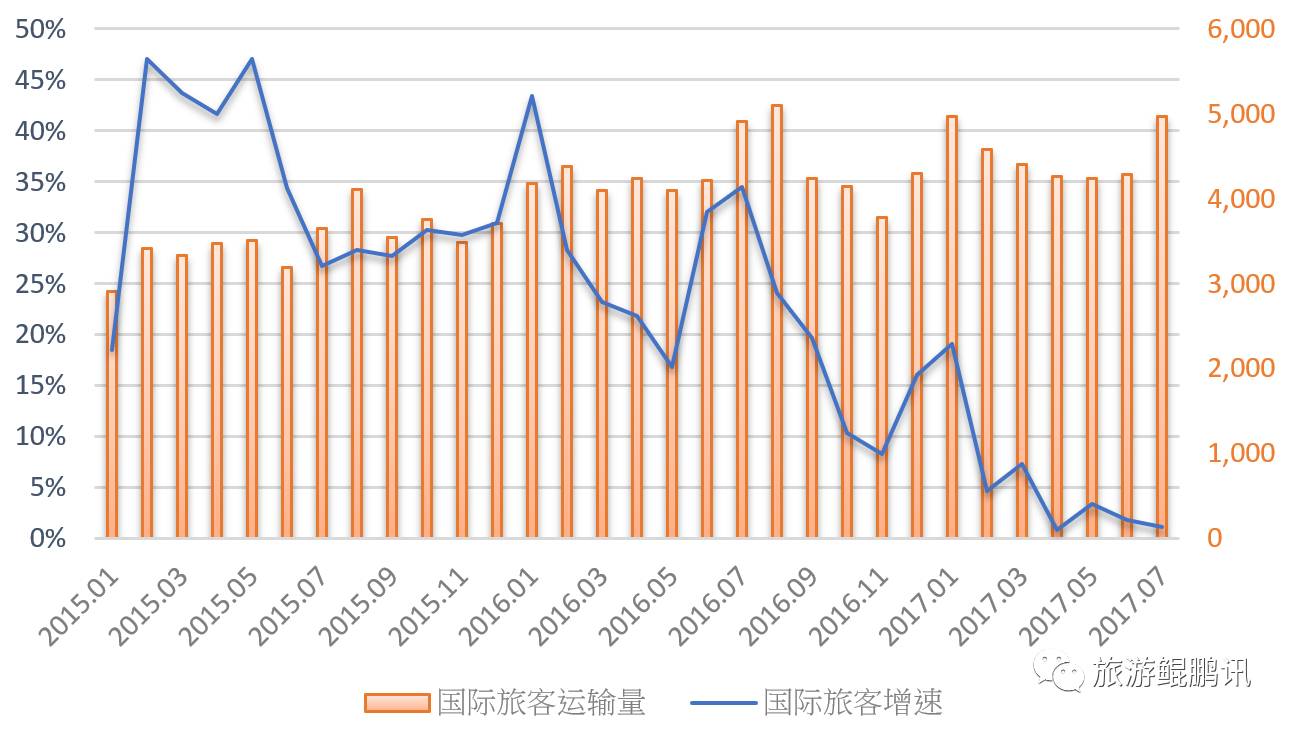

霜降已过,立冬未至,但从出境人次看中国旅游业,却一季比一季寒冷,貌似早已到了大雪时分。根据民航局数据(图一),出境旅客数(不含港澳台)在2015年的年均速为33.3%,到了2016年仅剩下22.7%,2017年前七月的平均增速更只剩5.3%,其中4月仅为0.8%,可以理解为断崖式的下滑。

(图一)中国出境旅客运输量(2015-2017)(单位:千人)资料来源:中国民航局

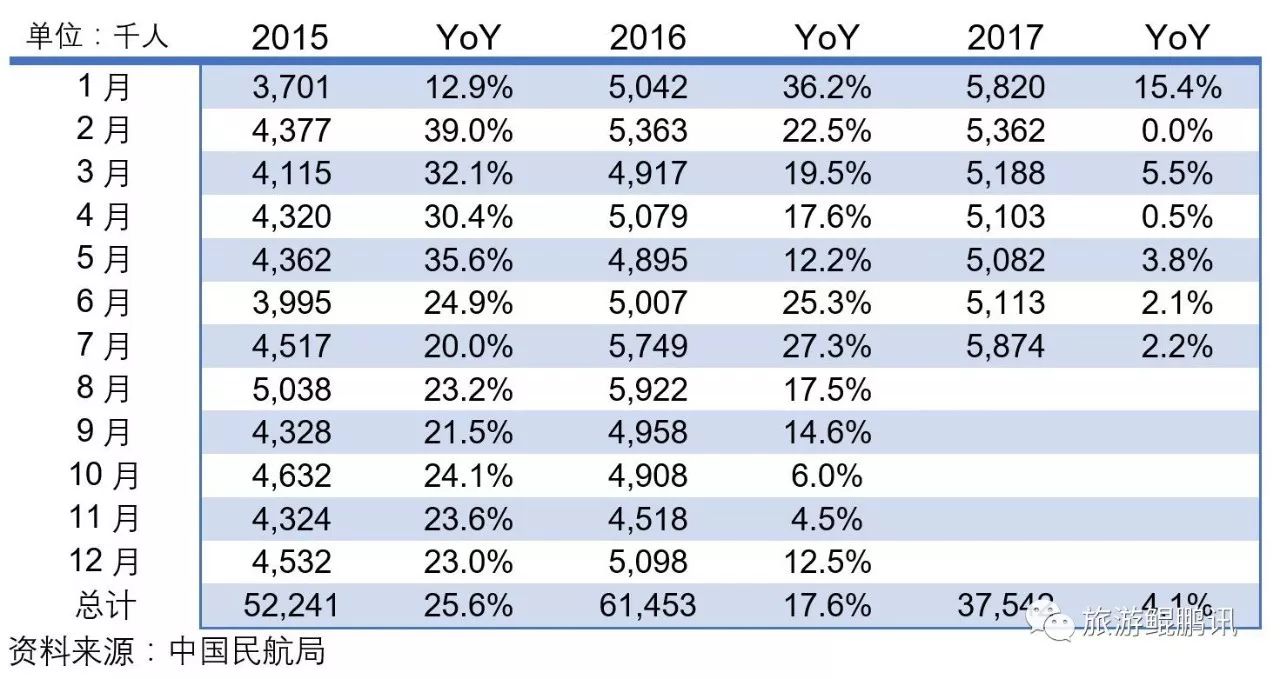

这数据不计内地飞往港澳台的人数。如果加计,可以发现(图二),2015年与2016年的增速分别为25.6%与17.6%,2017年前七月的平均增速为4.1%。可以推估,港澳台旅客增速在2015年与2016年对整体增速为负面影响,但到了2017年趋于平缓,也就是2017年纯国际航线与港澳台航线的增速两者都不好。

(图二)中国出境旅客运输量—加计港澳台(2015-2017)

再看暑期的景气,暑假属于旅游旺季,虽然民航局的数据目前仅公告至七月(增速1.1%),但是从中航信航指数的数据来看,暑期部分时段甚至出现了负增长。2017出境人次增速出现了一季比一季低的罕见现象。

主流目的地日韩泰全数阵亡

中国旅客出境分布模型的可预测性较高(图三)。在一年1.2亿到1.3亿的出行人次中,刨除港澳台接近7000万人次后,纯出境人次约在5000万到6000万之间,而日韩泰为主流目的地,合占纯出境人次的35%到45%之间。

(图三)2016中国旅客出行目的地人数分布(总数1.22亿人次)资料来源:中国旅游局、海择资本

今年韩国受萨德事件的影响,此前还有部分航班停飞,中国旅客的降幅巨大。从韩国观光局的入境数据来看,中国旅客2017年前八月累计为287万人,相对2016年的561万人减少了274万人,减幅为48.8%;单月最高减速达69.3%。

但是,真的只有韩国因素吗?原本可能出行韩国的中国旅客,是否转移到另外两个目的地----日本与泰国?看来不是(图四)。从日本与泰国观光局的中国旅客增速来看,日本的前八月增速为8.9%,中国旅客从去年同期的448万到今年的488万;增速最低时只有0.9%。泰国前八月的增速为-0.3%,中国旅客从去年同期的666万到今年的663万;单月最高减速达17.6%,都没有亮眼的增速。从前八月看,基本可以理解为,在整体趋近于0%的增速中,从韩国目的地减少的约300万中国旅客数,都流向日泰以外的其他国家。具体来看,主要受惠的是正在消费升级的东南亚国家,以及恐攻后回温的欧洲国家。

(图四)中国旅客赴日韩泰增速最低月份与前八月累计(2017)

旅企优化体质,以避寒冬

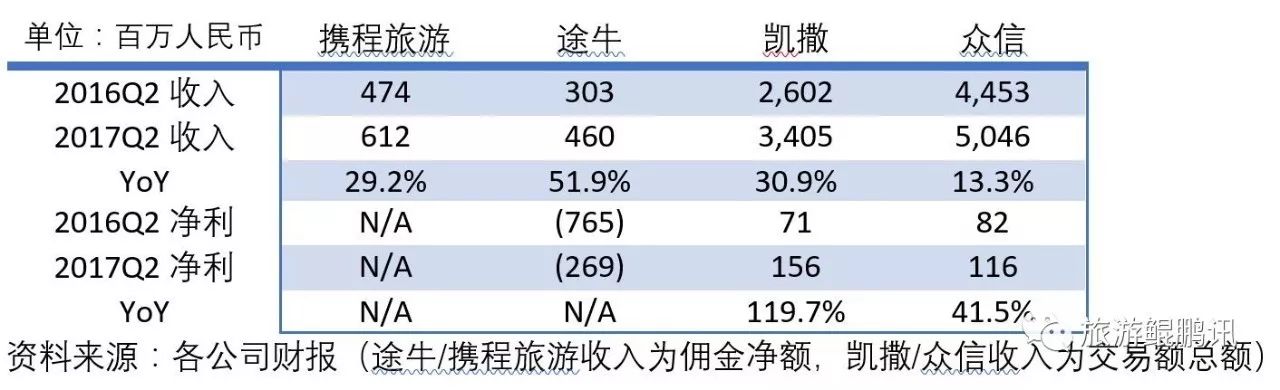

从宏观的游客增速数据来看,今年出境游公司理应承受巨大压力。然而,目前旅游度假系的上市公司财报,从毛利到净利(净损)都有大幅改善,原因为何?

(图五)旅游度假系上市公司核心运营数据

- 产品提价利益

在出境总人数停滞的现况下,旅企的毛利能有大幅增长,主因之一是在产品佣金率的提升。此前也提过,过往华东战区的价格战尤为激烈,反映在上市公司的财报上,途牛2015到2016年,佣金率落在5%到6%的范围,今年成长到7%到8%,笼统来看,同比有30%到40%的增长。

- 成本/费用降低

出境总人数停滞迫使各公司精简人员过冬。过往出境人次年增20%到30%,加上互联网渗透率红利还在,大公司每年业务量翻倍式增长很正常,每年也依此增速新聘员工。

今年增速不再,对日韩泰主流目的地的预期破灭,线下市场又难以迅速深入,面对寒冬,途牛、同程今年都进行人员大幅精简,这也是面对景气不振的对策。

- 营销/补贴趋于保守

营销费用一般来自两大块,价格战的补贴与在线/线下的渠道投放。过往价格战补贴,部分公司为了将交易额、收入、毛利最大化,会把返现/补贴/立减放在营销费用,而非从交易额或佣金层面就全数刨除。

今年这些费用都得到充分的控制,企业以减亏/盈利为重要考虑。各公司开始测试与重视低成本营销的可能性:途牛检验降低电视投放后的客户留存效果;同程布局更倾向微信渠道;携程旅游的城市下沉通过加盟方式控制费用投入。

扭亏为盈是2017的主旋律

在以上诸多原因下,今年成为一众出境游旅企体质转换的一年。当前该领域公司大致可区别为三类:

A类公司如携程旅游、众信、凯撒,原本就能盈利或接近盈利。行业竞争的弱化对他们有利,2017年这类公司的盈利能持续扩大,但是他们对既有的盈利模式也有高度的路径依赖,会对跨出舒适区所意味的高投入与高风险感到犹疑。

B类公司如途牛、同程,推估今年都应能取得期待已久的季度盈利,虽然全年转盈还是得放到2018,而且投资人的要求肯定不仅仅止步于年度的损益两平,但相对去年的巨亏已是来之不易。

他们与A类公司一样有着路径依赖的风险,不过在证明盈利能力之前,首先必须克服裁员后的挑战。大幅裁员最大的风险就是中阶管理层的流失,短期看来能迅速降低成本与费用,长期看来,公司核心的运营造血能力还是有赖于有经验的团队与拟聚的士气。从结果看,如果2018在转盈之后还能找到专属的蓝海,让中阶员工能有改善生活的变现机会,士气问题自然不刃而解。

C类公司为更小规模的创业公司。创业公司的资金续航力肯定有限,欧洲恐怖攻击或是韩国萨德事件,就足以让只耕耘细分市场的创业公司陷入被动。今年谈出境游的创业公司少了,原因在于愿意投向出境游的资金也少了。资金大体是从上而下,由市场风口看向具体团队,一旦市场增速被大幅修正,资金自然变得更为保守。困难的是,市场格局的增速下滑,直销与分销的成本却未降低,APP拉新与百度关键词的直销投放成本居高不下,平台做为分销渠道也不可能不收割成果。今年旅游创业公司犹如血洗过后的宁静,一片肃杀无声,背后是AB类公司默默的清理战场。不少创业公司转型定制游与B2B,尝试闪躲巨大的直销分销成本,不过治标不治本,最终考验的是创业公司创造有机流量的能力。

2018能见度几许?

一年仅有1.22亿人次低基期的出境游增速(4%),竟然低于44.4亿人次超高基期的境内游增速(11%),过去难以想象,但是发生了。我们难以铁口直断出境游恢复20%增速的时间,这是属于神的领域;但在此之外,已有几个趋势清楚可见。

- 产品仍有少许提价空间

整体来说,2018仍有提价空间,但是幅度会低于2017。产品提价有很多原因,有基于竞争格局变动导致的、有基于企业生存必要导致的、有基于产品型态正常化导制的。零负团(赌团)就是一种异常产品,过往它是部份地域带量的主流行程,消费者在习惯低廉的价格后,在真实体验合理价格的行程之前,会难以忍受价格回归。这类型的产品提价与消费升级相关,在财报的反应会比较滞后。

- 一线城市的自由行契机

2017年一线城市自由行与团队游的消长态势已很明显。目前看来,一线城市未来的销售动能还是在自由行产品,而自由行产品中,机票/住宿的霸者已然林立,未来的增长动能,仍是得从各种目的地(行前/行中)产品与服务看起。

- 低线城市的团队游起飞期

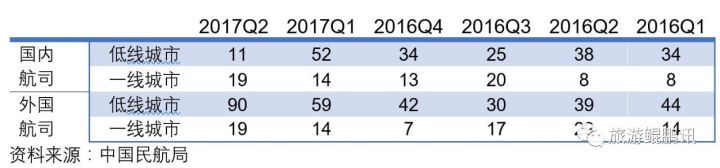

低线城市的新增航线,将会成为2018年的重要增长动能。将2017年与2016年取得经营许可的国际航线数对比,虽然民航局的披露并不完整,且航司从取得航线许可到真正运营航线时间会有滞后。但可以发现2017年迄今,新航线高度集中在低线城市(图六),其中尤以外国航司与低线城市的对飞居多,推估至少比去年同期高出130%,相信这样的趋势在2017下半年还会延续。我们认为低线城市的新增航线将能带来更多的需求增量,核心在于个旅企怎么满足这部分的需求。

图六:取得经营许可的国际航线数(2016-2017Q2)

- 6500家加盟太少VS 200家直营太多

目前OTA以线下展店因应低线城市的需求,在2018效果如何尚不得而知。可以确定的是,从直营/加盟的角度看,对加盟模式展店的携程旅游来说,即便布局6500间店,仍嫌太少,只能说对携程旅游在营销层面的价值高于毛利/净利层面的意义;对直营模式展店的途牛/同程来说,虽然只有200间店,却仍嫌太多,核心在于去芜存菁,让财务能自理直营店深耕低线城市。如何掌握好分际,是2018的决胜重点。

- 地缘政治风险难以避免

这是旅企难以提前掌控的要素。2017中国出境增速之低,与地缘政治问题息息相关,无论是韩国萨德问题或是传闻赴日团队游的人数控制都是如此。完善目的地的产品组合是种方式,但做来并不容易。比如境內母港的邮轮行程,除了日本韩国,目前没有太好的目的地。且日韩泰之所以每年出游人数多,也跟该国做为目的地从价格到服务能力的软硬件配套完整有关,其他国家是否有较大的客源承受能力,是个问题。目前看来,2018年最明显有好转潜力的是韩国,因为今年影响的基数太大,不太可能在今年跌50%的基础上明年再跌50%;如果没有新风险,2020年日韩泰都有一年承载千万量级中国旅客的实力。

2018:图穷匕见的一年

对旅游度假类公司来说,2017年是调整体质的一年,2018年则是验证模式可行性的一年。当初对投资人画的大饼,到底是画饼充饥,还是运营现金流能真正转正,一年见真章。目前旅游主流领域的市场规模,年增速大多只有小两位数,投资人大概更关心盈利实绩;还能用翻倍式潜力来说服投资人暂时不看盈利的蓝海细分市场,多数已有A轮以上的公司竞逐好一段时间。对还很早期,想拿投资人资金迅速规模化壮大的创业公司来说,也许现阶段真不是好年头。

评论

未登录

游客

2017-10-31

出境游和出国游差多了,就好象看似浑身毛茸茸很胖的小狗,一冲水可能只是瘦骨嶙峋。

游客

2017-11-01

是月度同比4倍

游客

2017-11-01

众信前9月财报盈利降了不少。

游客

2017-11-01

“2017年一线城市自由行与团队游的消长态势已很明显。目前看来,一线城市未来的销售动能还是在自由行产品,而自由行产品中,机票/住宿的霸者已然林立,未来的增长动能,仍是得从各种目的地(行前/行中)产品与服务看起。”

目的地旅游活动类的公司目前增速还是每年200%以上的成长,像成都的任游,长沙的懒猫能做到月环比4倍的增速,不过关键看最后谁能在综合服务上做深做投,未来留下来的不仅仅是售卖,而是服务,场景化的服务,真正能满足出境自由行游客的各种需求。同时,这个时期的创业公司,能自己造血,从亏损走向盈利很重要,剩者为王。在路上的看持久力,竞争力,新创业的难度更大了,烧钱买用户做体量赚钱的商业模式不成立,能借助大平台,在细分领域专注满足一个痛点,可以获得营收和毛利,逐步成长起来的创业公司还会继续增加。没有热钱的市场,才更能看到实力的价值。